作爲企業經濟命脈的來源——銷售部,其銷售能力的大(dà)小(xiǎo),決定企業的生(shēng)死存亡。盡管企業存在體(tǐ)制不同,文化差異,但是提高銷售業績是每個企業的共同追求。要提高銷售業績,關鍵的一(yī)點是,激發銷售人員(yuán)的潛能。而激發銷售人員(yuán)的潛能,首要的問題便是薪酬與考核。隻有科學、合理的營銷人員(yuán)考核薪酬體(tǐ)系才能留住人才,激勵銷售人員(yuán),提高銷售業績,促使企業在競争中(zhōng)不斷發展。

銷售人員(yuán)和其他類别的人員(yuán)相比較,工(gōng)作成果雖容易量化,但銷售業績容易受到各種條件的影響。産品市場的影響,産品市場有全新市場,新興市場,成熟市場,衰退市場。每一(yī)種市場對銷售人員(yuán)的激勵重點、适用薪酬水平、适用的薪酬結構的構成等,都是不一(yī)樣的。産品類型的影響,産品的類型有簡單實體(tǐ)商(shāng)品,複雜(zá)成套設備,産品類型的不同,決定了在使用薪酬模式的時候,是以個人激勵爲主,還是以注重團隊激勵,兼顧個人激勵。

銷售型薪酬體(tǐ)系設計的具體(tǐ)步驟

1、明确營銷人員(yuán)薪酬方案的目标

銷售薪酬方案的最終目标是支持企業的經營戰略,突出銷售職能對企業戰略目标的支持作用。通常情況下(xià),銷售薪酬方案所要達到的目标包括:服務客戶;銷售産品或服務;達成銷售額和财務目标;激勵和管理銷售隊伍的績效等,具體(tǐ)要根據企業經營戰略确定,而且,不同的階段企業的戰略重點不同,銷售薪酬方案的具體(tǐ)目标也會有所區别。在制定銷售薪酬方案時,一(yī)定要考慮企業的戰略目标是什麽?銷售職能應如何去(qù)支持企業戰略?在此基礎上确定銷售薪酬方案的目标。

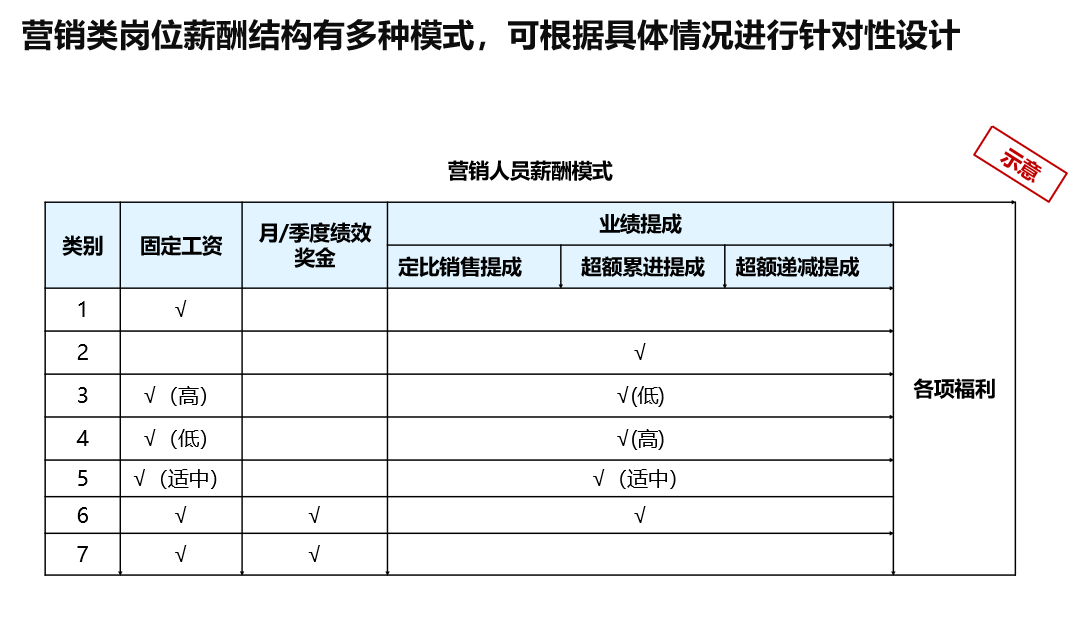

2、選擇銷售薪酬模式

選擇哪種薪酬模式取決于許多因素,包括企業所處的行業、産品生(shēng)命周期、企業文化、方案的總成本、銷售職能在企業的經營戰略中(zhōng)所扮演的角色、銷售工(gōng)作和銷售人員(yuán)的特點等。比如,大(dà)型油輪、飛機等的銷售,一(yī)些市場“開(kāi)路先鋒”,處于過渡期的銷售新人等情況,一(yī)般采用“純基本薪酬”模式;而勞務型或兼職銷售人員(yuán),尤其是直銷行業的銷售人員(yuán),則常使用“純傭金”模式。即使是同一(yī)個企業,在不同的發展時期也可能甚至是必然采取不同的薪酬方案。比如,産品剛上市時,銷售風險很大(dà),銷售人員(yuán)的努力很可能短時間得不到足夠的市場回報,此時适合采用“純基薪”模式或者“高基本薪酬加低傭金或低獎金”模式,以增強員(yuán)工(gōng)薪酬的保障性,穩定銷售隊伍;當産品得到市場認可後,銷售風險降低,銷售額處于增長期,這時可以适當減低基本薪酬部分(fēn)而提高浮動部分(fēn),以激勵銷售人員(yuán)積極增加銷售額。

3、确定方案的目标現金薪酬總額

目标現金薪酬總額包括基本薪酬和激勵薪酬,也就是銷售人員(yuán)達到目标績效時的預期現金收入。目标現金薪酬總額的确定需要考慮很多因素,包括外(wài)部競争性、内部公平性、銷售成本和總的薪酬管理政策等,通常根據薪酬調查,結合企業自身在勞動力市場上的競争地位以及組織支付能力等尋求一(yī)個最有利的薪酬水平。

4、确定方案的薪酬構成

薪酬構成指目标現金薪酬總額中(zhōng)基本薪酬和目标激勵薪酬兩者各自所占的比例。比例确定需要考慮以下(xià)三點:一(yī)是基本薪酬和激勵薪酬本身的特點。基本薪酬重保障,固定不變,有很大(dà)的剛性,比例過大(dà)容易導緻薪酬成本難以控制并損害薪酬激勵性;激勵薪酬重激勵,靈活性高,有很大(dà)的風險性,比例過大(dà)容易導緻銷售人員(yuán)的薪酬收入不穩定,沒有安全感。二是銷售工(gōng)作對顧客購買決策影響力的大(dà)小(xiǎo)。銷售人員(yuán)的銷售努力和銷售技巧對客戶購買決策所起的作用越大(dà),則目标激勵薪酬的比重就越大(dà),基本薪酬所占的比例就越小(xiǎo),以激勵銷售人員(yuán)創造高績效;反之則反。三是企業所在的行業、産品的特點、銷售周期的長短、對銷售人員(yuán)的素質要求等。比如一(yī)些産品的技術含量高、專業性很強、市場狹窄而銷售周期比較長,對銷售人員(yuán)的素質與穩定性要求都比較高,此時基本薪酬應占有較高比例。

5、确定基本薪酬

6、确定銷售人員(yuán)薪酬晉升通道

7、确定方案的激勵薪酬調節系數

目标現金薪酬總額是員(yuán)工(gōng)達到預期目标績效時的現金薪酬水平,這是針對同一(yī)銷售職位的所有任職者來說的,但一(yī)些優秀的銷售人員(yuán)完全能夠遠遠超過績效目标,應該獲得比目标激勵薪酬更多的激勵薪酬,調節系數爲他們提供了收入增長機會。調節系數通常用目标激勵薪酬的倍數來表示。

6、計算收入機會的區間

收入機會反映了企業對目标現金薪酬總額、薪酬構成以及調節系數的運用。

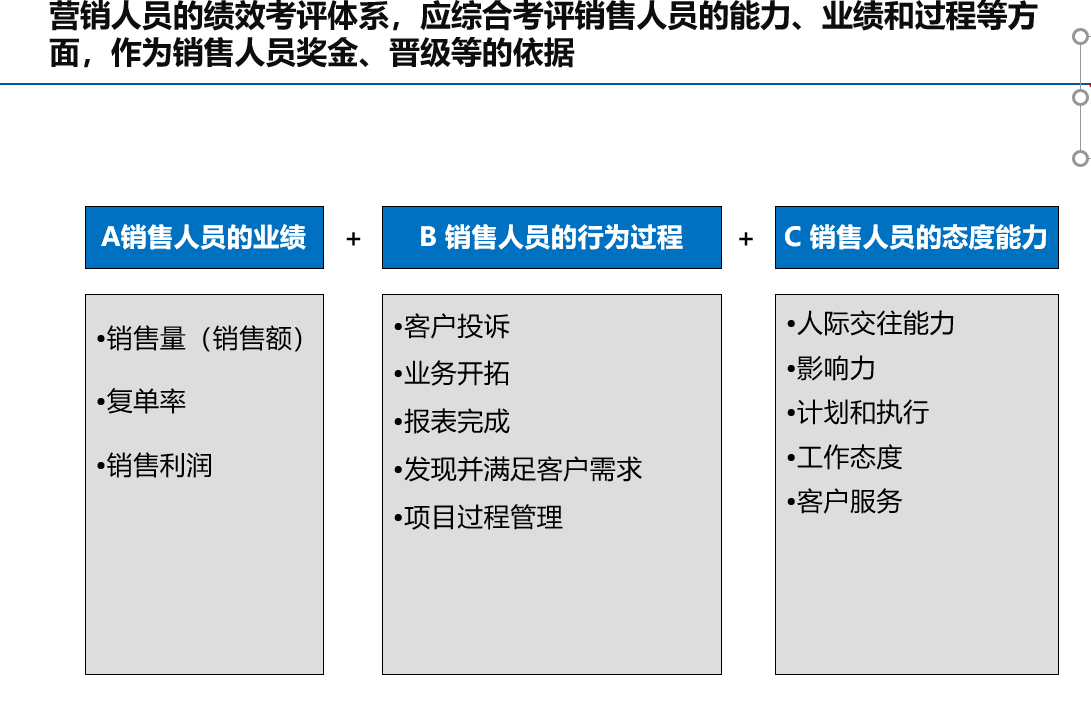

7、選擇績效指标并分(fēn)配權重

由于績效指标的選擇及其權重分(fēn)配對銷售人員(yuán)的行爲有重要導向作用并直接影響銷售人員(yuán)最終的收入,進而爲公司目标實現提供有力支持,所以這是銷售薪酬方案設計中(zhōng)最爲關鍵的一(yī)步。在具體(tǐ)選擇時。選擇好指标後,還應根據其各自不同的重要性來确定每一(yī)指标在該方案中(zhōng)的權重。然後,根據權重分(fēn)配目标激勵薪酬和績效優秀時的激勵薪酬。

績效分(fēn)布比例涉及到目标定額和績效區間。目标定額的設定是一(yī)個比較困難的問題,總的來說,一(yī)個比較好的目标定額應該是讓一(yī)部分(fēn)的銷售人員(yuán)能完成目标定額,而另外(wài)一(yī)部分(fēn)則完不成。這種設計能産生(shēng)一(yī)種交叉支付的格局,将低績效者的部分(fēn)目标激勵薪酬用于支付高績效者超過目标定額部分(fēn)績效的激勵薪酬。

9、設定績效指标的預期值并确定激勵薪酬預期值

首先根據目标定額和績效區間爲每項績效指标設定績效預期值,包括底限、目标、優秀。然後用績效預期值确定激勵薪酬預期值,使每個績效預期值與一(yī)個激勵薪酬預期值相對應。

10、用績效預期值确定收入預期值,對每項績效指标的公式進行運算

11、公布方案